现金流量表速读

现金流量表的阅读重点 相比资产负债表,现金流量表科目少且简单;相比利润表,现金流量表被现金期初余额和期末余额所限制,造假成本比较高,因而造假情况较少。

较少不意味着没有。现金流量表里的造假主要有三种情况。

- 一是控股股东或管理层期间挪用上市公司现金,报表节点归还;

- 二是借用一次性行为美化当期现金流;

- 三是抓住投资者更关注经营活动现金流量净额的特性,将投资活动和筹资活动产生的现金流入化妆成经营活动现金流入,或者将经营活动现金流出化妆成投资和筹资活动现金流出。

现在,假如我们打开一张现金流量表,需要看些什么呢?

- 首先,我们应该主要关注合并现金流量表。母公司现金流量表仅仅代表了公司内部的资金调动,对投资者而言观察价值不大。

其次,需要关注现金流量表传达的异常信息。

经营现金活动现金流量中的异常现象主要有:

- 持续的经营活动现金流净额为负。

- 虽然经营活动现金流量表净额为正,但主要是因为应付账款和应付票据的增加。应付账款和应付票据的大量增加,可能意味着企业拖欠供应商货款,是企业资金链断裂前的一种异常征兆。

- 经营活动现金流净额远低于净利润,这一迹象在提示投资者需要注意企业利润造假的可能。

投资现金活动现金流量中的异常现象

- 购买固定资产、无形资产等的支出,持续高于经营活动现金流量净额,说明企业持续借钱维持投资行为。出现这种情况,要么是某项目给了管理层无敌的信心,要么就是某种特殊原因造成企业必须流出现金。若投资者找不到无敌信心的来源,可能就要选择后者的假设,这通常是营业收入造假和利润造假的资金源头。

- 投资活动现金流入里面,有大量现金是因出售固定资产或其他长期资产而获得的。这可能是企业经营能力衰败的标志,是企业经营业绩进入下滑跑道的信号灯。

筹资现金活动现金流量中的异常现象

企业取得借款收到的现金,远小于归还借款支付的现金。这可能透露银行降低了对该企业的贷款意愿,使用了“骗”回贷款的手段(银行常用手法:“唐老板,请你先找笔钱还了到期贷款,我们要应付上面的检查,上面没意见,我才好安排新贷款给你呀。放心啦,你我好兄弟讲义气,所有的关系和手续都已经搞定了,一周时间给你批下来。”唐老板借了一笔高利贷还了银行贷款,然后银行就遇到一堆“意外情况”,之后就没有下文了)。春江水暖鸭先知,这种“骗贷”行为可能意味着企业出现某种圈内人士才知道的危机。

企业为筹资支付了显然高于正常水平的利息或中间费用——体现在“分配股利、利润或偿付利息支付的现金”和“支付其他与筹资活动有关的现金”两个科目的明细里。当然,这也可能意味着企业遇到必须江湖救急的生存危机。

投资者在任何一个科目里发现异常现象,都需要动用老唐的搜索大法,在报表附注里寻找明细解释,甚至进一步致电公司证代或董秘寻求答案。

如何通过现金流量表寻找优质企业

搞定异常情况后,接着就可以对照上一节的八张肖像图,看企业属于什么类型的企业,并对应关注该类型企业的要点即可。

你如果是想寻找优质企业,老唐个人认为,关注以下5组数据足矣,原因均已经在前面谈过了,这里只列出基本条件:

- 经营活动产生的现金流量净额>净利润>0;

- 销售商品、提供劳务收到的现金≥营业收入;

- 投资活动产生的现金流量净额<0,且主要是投入新项目,而非用于维持原有生产能力

- 现金及现金等价物净增加额>0,可放宽为排除分红因素,该科目>0;

期末现金及现金等价物余额≥有息负债,可放宽为期末现金及现金等价物+应收票据中的银行承兑汇票>有息负债。

最后老唐要再次强调,以上因素不可以只看某一年的财报,衡量标准是数年持续如此。所以,需要投资者阅读并统计该公司历年财报,越多越好。 你该这样分析现金流量表

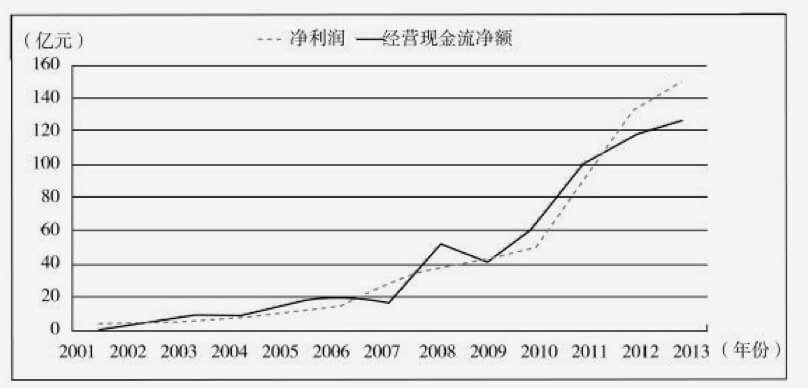

以贵州茅台为例,在阅读现金流量表的时候,我们至少应该制作这样三张图进行观察。

图4-1可以帮助我们观察经营现金流净额是否为正,是否持续增长,净利润的含金量如何。 留个小问题给朋友们思考:这张图里两者间的波动,主要是由于什么造成的?

小提示:资产负债表中某项被传说用来调节利润的负债。

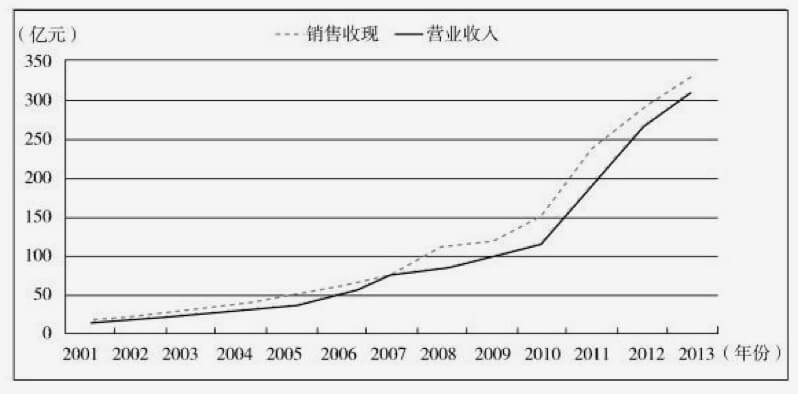

图4-2可以帮助我们观察营业收入的增长是否正常,营收的增长是否是通过放宽销售政策达到的。

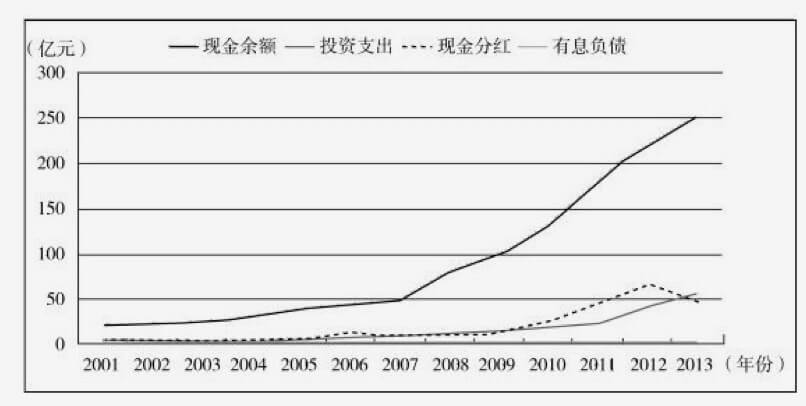

图4-3 现金余额、投资支出、现金分红和有息负债对比 图4-3可以帮助我们了解公司的现金是否足以支撑投资和筹资活动。不仅如此,我们还可以通过加进资产负债表中有息负债的数据,了解公司用以支撑投资和筹资活动的现金来源是否合理。

无论简单的季报,还是详尽的年报,都会提供资产负债表、利润表和现金流量表三张大表。看懂这三张表,财报的阅读基本就算解决了。虽然本书的重点不是谈财报分析,但如何将三大报表放在一起看,也是不能回避的内容。至于2007年才规定上市公司提供的所有者权益变动表,可以当作三大表的补充资料看待,这一点留在后面聊。