可供出售金融资产

公司有些投资品,管理层还没想好到底归入短期持有的“交易性金融资产”,还是长期持有的“持有至到期投资”,于是就索性放进另一个科目——“可供出售金融资产”。

可供出售金融资产和持有至到期投资一样,是用买入成本加交易费用当作初始成本。这里和大家一起复习一下,交易性金融资产的成本里不包含交易费用。购买交易性金融资产的交易费用,直接作为费用从当期利润表里扣除。

可供出售金融资产如何影响利润?

可供出售金融资产和交易性金融资产一样,采用公允价值计量。但不一样的是,可供出售金融资产的公允价值变动不计入企业当期利润,而是计入权益科目下的资本公积的变动,其影响净资产,不影响利润。因为不进入利润表,所以也不涉及纳税问题[1]。等卖出时,卖价与最初的买价的差额计入当期利润表,同时从资本公积项目里去掉该项资产历年累积的资本公积。

可供出售金融资产持有期间发生的减值损失和外汇汇兑损益,进入利润表对应的“资产减值损失”和“汇兑收益”科目,影响当期利润。有公开报价的权益类资产(例如股票)的减值损失,当减值迹象消失的时候,可以转回资本公积项目,影响净资产,但不影响利润;无公开报价、公允价值无法获得的权益类可供出售金融资产减值损失,不允许转回;债权类资产的减值损失,当减值迹象消失时可以转回利润表,增加当期利润。

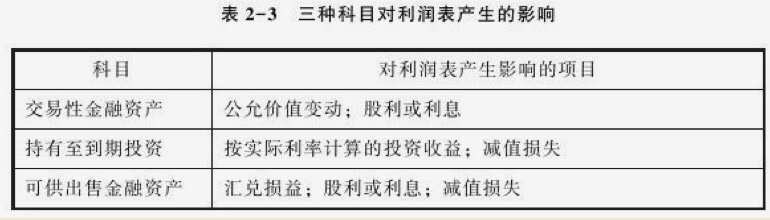

可供出售金融资产持有期间,宣告的股权分红或应得的债券利息,计入当期投资损益,影响利润表。请读者注意,这里所说的是宣告分红和应得利息,与是否收到该笔分红或利息无关。表2-3展示了三种金融资产对利润表产生影响的项目。

是金矿还是地雷

上市公司若将持有的股票归入可供出售金融资产,因为其浮亏或浮盈都不体现在利润表上,所以它可能是一块隐藏的金矿或地雷——取决于当前股价是高于还是低于买入成本。

在前面谈交易性金融资产时提到,输入“持有其他上市公司”字样,可以找到上市公司持有其他上市公司股票的详细情况,包括数量、初始投资金额(买入成本)、期末账面值、会计核算科目等。其中会计核算科目如果写的是“可供出售金融资产”,那么你再看看期末账面值和买入成本之间的差额,计算一下其浮亏或浮盈能对上市公司产生多大影响,便能先人一步知道是发现了金矿,还是踏进了雷区。