递延所得税资产和负债

由于税务局计算的公司利润和公司财务算的不一样,可能大于公司计算的利润,也可能小于公司计算的利润,递延所得税资产和负债便因此而产生了。

递延所得税资产发生的原因 为何会出现税务局算的公司利润大于公司计算的利润呢?主要有以下几种情况:

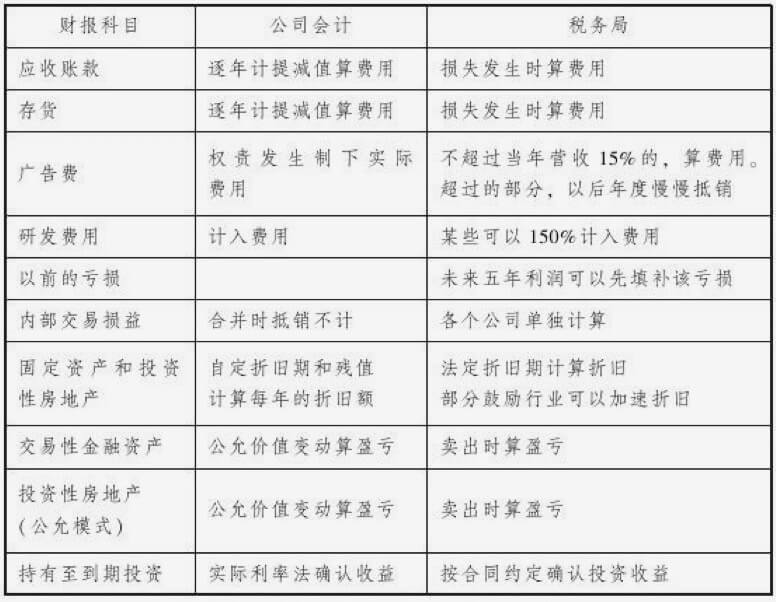

有些费用,虽然公司实际支出或提列了,但税务局根据政策法规不认可。如超过一定额度的招待费、折旧摊销、减值准备、行政罚款、慈善捐款等。

有些公司本期一次性支出的费用,但按照税务局的规定,只能在以后分批扣除,如坏账准备、修理和保修费用、超过年度营收15%的广告费等;而有些收入,被税务局认定为本期收入,但按照公司财务政策,需要在下期才报告。

内部销售的影响。由于税务局是按照一个一个真实公司收税的,他可不管两个交易的公司是什么关系,因而可能产生合并报表范围内企业间的销售,在税务局认为是利润,而在公司合并报表中,并不认为是利润的情况。

举个例子,茅台股份公司年底前卖了一批酒给下属销售公司,销售公司还没卖出去。此时公司合并报表上,销售为零,不产生利润,不产生税收。等明年,这批酒被销售公司卖出去了,合并报表计入收入,计入税收。

但是,税务局可从来没见过什么“合并公司”,你茅台股份公司实打实地完成了一笔销售,就得产生利润和所得税。这样税务局今年要收的税,就比公司合并报表里自己计算的税多。等来年,销售公司完成销售,税务局就只征收销售公司获利部分的所得税,而公司则一次计算两笔交易的利润总和。这时,税务局计算的利润又比公司合并报表计算的少了。这样,第一年税务局计算的利润大,多计算的所得税,便需要找个地方暂时放置,等待来年抵销。这个科目便被起名为“递延所得税资产”。第二年,公司计算的税收,等于税务局计算的税加前一年税务局多收的税。

公司内部销售未实现利润,不仅包括母子公司或子子公司间的产品销售,也可能是一个公司的产品或固定资产,卖给另一家公司成为存货或固定资产。这个过程中,虽然合并报表会抵销买家存货或资产成本中高估的部分,但改变不了税务局按照法律个体确认所得税的事实,因而无可避免地会产生递延所得税资产。

公允价值波动损益产生的所得税差异。这部分将在投资相关资产章节中具体谈。 递延所得税负债发生的原因 为何会出现税务局算的利润小于公司计算的利润呢?也分以下几种情况:

- 有些费用(例如研发费用),按照公司会计政策分摊在多年里,但根据税务制度,却可以在当年全额税前抵扣;也有些费用,按照政策可以多算,如企业雇佣残疾人,残疾人的工资可以双倍算进费用里。

- 某些被公司计入本期的收入,而税务局认为应该分几期纳税。

- 政府有时为了鼓励某些行业,允许某些行业的某些资产,采用加速折旧法折旧,而公司报表上可能是按照直线折旧法折的。由此,税务局认定的费用就可能比公司算的大。如2014年9月24日国务院刚刚颁布的固定资产加速折旧政策。

- 公允价值波动损益产生的所得税差异。这部分将在投资相关资产章节中具体谈。

如何看待递延所得税资产和负债

税务局给公司计算的税比公司财务算的税多,财务惹不起税务大叔,只好气鼓鼓地按照税务局的数字交了税,然后回去跟报表耍横。

我又没错,多交的,算是暂时寄放在你们那儿的资产,于是起名叫“递延所得税资产”。

同样,税务局给公司算的税比财务算的少。财务也得按照税务局的数字纳税(强行按自己算的交,估计要被老板炒鱿鱼),然后回来嘀咕:我没算错呀,以我的为准,少交的税就是欠税务局的债。记在财报上,就起名叫“递延所得税负债”吧。

明白了递延所得税资产和负债的含义后,我们就知道对股东有利的是递延所得税负债,而不是递延所得税资产。递延所得税负债的存在,意味着推迟纳税,相当于公司得到税务局一笔无息贷款。而递延所得税资产则意味着资金被税务局占用,是对股东不利的事情。因此,资产和负债,究竟哪个对股东更有利,是不能望文生义的。

老唐在这里要强调一句,凡是放在递延所得税资产或负债里的,都只是税务局和公司财务关于收入和费用应该本期算还是以后算的分歧。那些税务局明确表态不承认的收入和费用,公司财务一般当场就从了税务大叔,不会放进递延。如前面说的有些费用,虽然公司实际支出或提列了,但税务局根据政策法规不认。如超过一定额度的招待费、折旧摊销、减值准备、行政罚款、慈善捐款等。

递延所得税资产和负债不能互相抵销。是什么原因造成的递延所得税资产,清楚地列在递延所得税资产科目里;是什么原因造成递延所得税负债,清楚地列在递延所得税负债科目里。以后哪个项目可以抵扣或者该补交了,就从哪个项目中加减便是。不能因为都是跟税务局的来往,就混在一起算净额。

我国所得税率,现在基本上统一为25%了。只有很少一部分高新技术企业享受15%的所得税率。输入“所得税费用”搜索合并报表中所得税费用的构成明细,如下所示,就是茅台2013年所得税费用构成。

用明细里“按税法及相关规定计算的当期所得税”数字除以25%,大致可以推算出税务局认定的当年企业税前利润。长期看,这个数据应该和公司净利润保持相对稳定的比例。如果相差较大,就需要投资者警惕公司是否存在大幅调节利润的情况。

知识链接:产生递延所得税资产、负债的部分常见情形