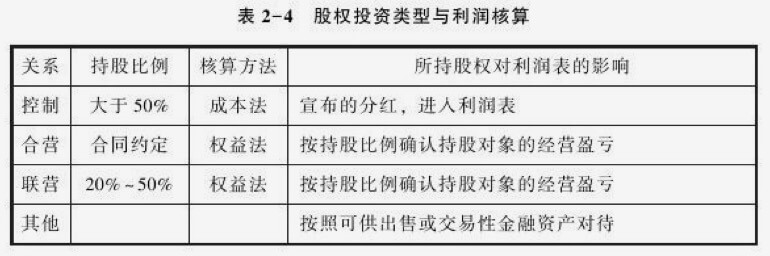

长期股权投资

控制,指子公司。通常是直接或间接持股50%以上至100%。持股100%的子公司,被叫作“全资子公司”。

合营,指按照合同约定,由持股各方对公司实施共同控制,经营过程中的重要决定,需要享有控制权的各投资方一致通过。

联营,指对持股对象有重大影响,一般指有权参与决策持股对象公司财务或经营活动。通常持股20%~50%,会被认为有重大影响。有些持股低于20%的,因为有派出人员成为被投资公司的董事或高管,有权参与财务或经营政策的制定;或因业务及技术原因,使被投资对象对公司有一定的依赖性等原因,也会被认为是重大影响。

其他,指除控制、合营和联营之外的持股形态,对被投资对象的财务和经营政策没有重大影响,持股比例一般在20%以下的股权。这类投资,以前属于成本法核算的长期股权投资,2014年7月1日实施的新会计准则,要求归入交易性金融资产或可供出售金融资产核算。

长期股权投资对利润的影响

上市公司A如果将持有其他上市公司的股票归入长期股权投资,只要没卖,其持有期间股票价格的变化,对A公司当期利润就没有任何影响。只有所持上市公司经营业绩变动或产生分红,才会对A公司利润表产生影响。具体而言,以成本法核算的股权,持股对象宣布的分红,对A公司利润表产生影响;以权益法核算的股权,经营盈亏按照持股比例算进A公司当期利润表。

上市公司持有子公司的股权,按照成本法核算,体现于母公司报表里。制作合并报表时,需要全部转换成权益法核算。因而子公司的经营情况,是合并报表利润及资产负债变化的重要组成。然而,对母公司报表的影响,则仅限于宣布的分红额。

转换的具体过程,理论上是将长期股权投资成本,折算成在子公司对应比例的资产、负债、权益和收入、利润等。实际操作中,是将控股子公司全部合并进来,然后将非本公司占股部分单独列为“少数股东权益”和“少数股东损益”。

茅台公司长期股权投资分析

投资者输入“长期股权投资”搜索贵州茅台2013年财报,会发现合并报表中该数字为400万元(财报第42页),且期初数和期末数都是400万元,这证明当年公司没有对外新增长期股权投资。

而母公司报表中长期股权投资为44660万元(财报第45页)。这就表明,有44660-400=44260万元是股份公司对进入并表范围的控股子公司的投资。

同时,因母公司报表中长期股权投资科目的期末数是44660万元,期初数是43260万元,年度增加额为44660-43260=1400万元,说明当年贵州茅台酒股份有限公司新增投资1400万元,或设立了新的子公司,或对原子公司进行了增资。究竟是哪种情况呢?

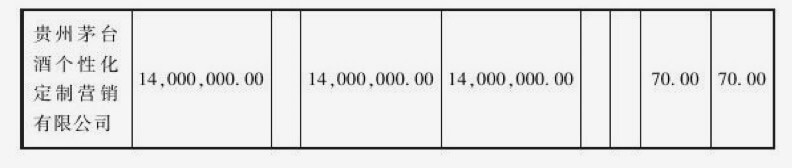

继续翻查搜索结果,就能在母公司财务报表主要项目注释里面找到“(三)长期股权投资”(95页),发现2013年新增了一家叫作“贵州茅台酒个性化定制营销公司”的子公司。股份公司出资1400万元,占股70%。

老唐要提醒投资者注意,财务报表附注解释分为对合并财务报表的附注和对母公司财务报表的附注,不能混淆。一般来说,财务报表附注先提供合并报表项目解释,后提供母公司报表项目解释。如这份茅台2013年财报,合并报表项目的解释是从第67页到第92页;母公司报表项目解释是从第92页到第100页。

权益法和成本法计量

同一笔投资,按照权益法和成本法计量,会对上市公司的利润表及资产负债表产生明显不同的影响。老唐下面举一个简化的例子,帮助朋友们理解两者的不同。

甲公司总股本1亿股,乙、丙两家上市公司各持有甲公司40%的股份。对这笔长期股权投资,乙公司采用权益法核算,丙公司采用成本法核算(请忽略采用不同核算方法的理由)。甲公司的经营及分配,在五年里有五种不同的情况。

第1年:甲公司获得净利润3000万元,当年宣布每股分红0.2元,分派时间在第二年2月。

甲公司实现了3000万元利润,用权益法核算的乙公司,确认了对应的3000×40%=1200万元投资收益,进入乙公司利润表,同时增加长期股权投资成本1200万元(1200万元还没有收到手,相当于继续投在甲公司了)。

至于用成本法核算的丙公司则非常简单。成本永远是初期投入的4000万元,不受甲公司经营业绩波动的影响。丙公司只在甲公司宣告分红时,确认对应的投资收益,进入利润表。请读者注意:是宣告分红时,不是收到分红时。甲公司宣告分红,丙公司就确认投资收益。没收到钱时,投资收益体现为应收股利;收到现金时,把数字从应收股利挪到货币资金去。用成本法核算的丙公司,每年如此。

第2年:甲公司亏损2000万元,当年不分配。

甲公司首先完成了上年的分红,每股0.2元,共计分红2000万元。乙公司的长期股权投资成本,变成了5200-4000×0.2=4400万元。然后甲公司当年亏损2000万元,乙公司确认投资收益为-800万元,进入利润表,长期股权投资成本因而变成4400-800=3600万元。丙公司投资成本不变,投资收益为零。

第3年:甲公司获得净利润2000万元,当年宣布每股分红0.15元,并在年底前分派了红利。

甲公司实现盈利2000万元,乙公司确认投资收益800万元,进入乙公司利润表。长期股权投资成本变成3600+800=4400万元。然后甲公司当年完成每股0.15元的分红,乙公司收到现金4000×0.15=600万元,长期股权投资成本变成4400-600=3800万元。丙公司投资成本不变,将甲公司宣布的分红600万元计入投资收益。

第4年:甲公司获得净利润4000万元,次年4月宣布每股分红0.25元,并在随后2个月内实施了分红。

甲公司实现盈利4000万元,乙公司确认投资收益4000×40%=1600万元,进入乙公司利润表。长期股权投资成本变成3800+1600=5400万元(相当于盈利1600万元继续投在甲公司)。丙公司投资成本不变,在甲公司宣布分红方案后,将0.25×4000=1000万元应收股利,计入投资收益。

第5年:甲公司经营收益为0元,不分配。

这年,甲公司经营收益为零元,盈亏平衡,不进行分配。因为经营收益为零元,所以乙公司的投资收益为零元。因为不分配,所以丙公司投资收益也为零元。乙公司会在今年收到甲公司去年的分红0.25×4000=1000万元,故长期股权投资成本成为5400-1000=4400万元。

相信通过以上案例的演示,各位应该能明白两种不同的核算方法,对持股公司资产负债表及利润表的不同影响。上市公司没有控股子公司是非常罕见的,因而,要理解上市公司财报,长期股权投资这一科目是必须搞懂的。虽然该科目略难,但如果肯准备一个计算器和一张纸,对照着本章,两个小时内,任何具备初中以上文化水平的读者应该都可以搞定它。

非经营因素如何影响持股上市公司

上面谈了上市公司持有其他公司股权期间,由于被持股公司经营因素对持股上市公司财报造成的影响。有些时候,还会有非经营因素,也会对持股上市公司财务报表产生影响。

如果被投资单位因为非经营因素导致净资产发生变化,在上市公司持股比例没有发生变化的情况下,这部分净资产的增加,将算进上市公司资本公积,影响资产负债表的股东权益。

如果因为非经营因素导致净资产发生变化,且上市公司的持股比例发生了变化,该变化会对上市公司净资产和当期利润同时产生影响。下面老唐举个简化的例子详细解释。

有公司甲,上年初有总股本1600万,净资产公允价值4000万元。上市公司A占甲的股份为30%,持有480万股(对应净资产1200万元)。这部分股份是溢价10%购买的,买价1320万元。上市公司A将其列入“长期股权投资”科目,用权益法核算,初始账面价值1320万元。

上年,公司甲实现净利润800万元。上年底,上市公司A在利润表里确认投资收益800×30%=240万元。同时在资产负债表里,增加长期股权账面价值240万元,变成1320+240=1560万元(请读者自行回忆前文例子中,持续5年里,公司乙的投资收益及长期股权投资成本的变化历程)。

当年,公司甲向公司B定向发行新股400万股,每股5元。公司B以2000万元现金,获得甲的20%股权,400÷(1600+400)=20%。 公司A对甲的持股,从30%稀释成24%(480÷2000)。会计上将其视为卖掉了持股的1/5(虽然手上股数没有发生任何变化,还是480万股),即卖掉了1560万元×1/5=312万元的账面资产。

公司甲的净资产增加了2000万元现金,A持有甲的24%,所以归A所有的净资产增加了2000×24%=480万元。这480万元是A出让了价值312万元的资产换来的。因此上市公司A就获得了480-312=168万元的投资收益。上市公司A的利润表里计入168万元投资收益,同时长期股权投资的账面值增加168万元。

老唐在这里简单总结一下:

持股期间,因非经营因素导致被投资对象的净资产发生了变化,

若持股比例没变,被投资公司净资产变化对应比例部分,计入上市公司的资本公积,不影响利润。

若持股比例变了,视为出售部分股份。将新持股比例对应的净资产增加额与被出售部分股权的账面价值之间的差额,算作投资收益,计入利润表。 对股权交易要提高警惕。

股权交易,比资产交易更方便,且较少涉及税务问题,所以是企业间收购兼并的主要承载形式,也曾是上市公司及其大股东之间操纵和输送利益的主要载体。

伴随着监管水平的不断提升,目前这一块的大部分漏洞已经被堵住了。老唐简单介绍一下相关的几点,朋友们简单了解即可。

如果上市公司购买其同一控制下公司的股权,以股权比例所对应的被购买企业的账面价值作为长期股权投资的成本,无论合同约定的成交价格是多少。例如,同一控制下的被投资企业,账面价值1亿元,某上市公司购买其51%股份。则上市公司长期股权投资成本就是5100万元。这个很容易理解,规定同一控制下的企业按照原账面价值交易,可以防止自买自卖(1元作价2元,改日3元买回来)做高资产总值。

如果打折买的,如上面这个公司51%股份,作价4000万元,差额1100万元就算上市公司控制人送给上市公司的,直接进资产负债表的资本公积项目,增加企业净资产,不影响利润。

如果溢价买的,如上面这个公司51%股份,作价6000万元,差额900万元用上市公司的资本公积冲抵。资本公积不够的,用盈余公积冲,再不够的,用未分配利润冲抵。

总之一句话,但凡交易各方处于同一控制[2]下,监管部门禁止交易产生“利润”。

如果是购买非同一控制下的企业股权,买价就是长期股权投资的成本。这个也简单,两个不关联的个体达成的交易,当然按照成交价格算成本。买价包括购买方付出的资产、发生或承担的负债、发行的权益性证券的公允价值之和。

买家的出价里,含有资产或负债的,其公允价值和账面价值之间的差额,算营业外收入或支出,进入利润表。例如,上市公司用原值1.5亿元,已累计计提折旧0.5亿元,当前账面价值1亿元的某固定资产,作价1.2亿元参与了收购支付。那么1.2-1=0.2亿元,就作为上市公司当期利润表里的营业外收入,增加上市公司利润。同理,如果作价0.9亿元参与支付,那么0.9-1=-0.1亿元,就算上市公司当期利润表里的营业外支出,减少上市公司利润。

买价大于被投资对象账面可辨认净资产公允价值对应份额,差额部分确认为商誉。例如,上市公司出价现金及资产合计5000万元,购买另一家公司40%股份,该公司账面可辨认净资产公允价值为1亿元,40%股份对应份额为4000万元,那么多给的1000万元就计入上市公司资产负债表商誉科目。反之,按照可辨认净资产公允价值打折买的,比如出资不是5000万元,而是3600万元购买40%股份,那么4000-3600=400万元差额,就计入当期营业外收入。

同时,无论是否是同一控制,股权购买过程中产生的其他审计、法律、评估、咨询等中介费用,均直接计入费用,从当期利润里扣除。

各位可发现此处的小秘密?同样的一笔股权买卖,如果是同一控制下的交易,不会影响利润。而不同控制下的,则会影响利润。因此,确定是不是同一控制,是监管者与利益方之间永远的猫鼠游戏。如何将处于同一控制下的关联方,化妆打扮成非同一控制下的非关联方,一直是财务造假者们的重点研究课题。记得当年银广夏造假案里,就有一家从银广夏手中高价购买数家子公司股权的公司,被当时的律师事务所出具文件,从五大方面论证其与银广夏并非关联方。当然,后来证实那是弥天大谎。

好在作为投资者,我们无须证实,只须怀疑。证实一件事很难,但怀疑它却不难。只要发现非同一控制下的股权交易作价显失公平,便可以怀疑公司可能是为了美化利润,由关联方化妆成非关联方,投资者保持警惕即可。股市有那么多企业,没有必要和骗子缠在一起玩。另外,企业间股权交易,究竟谁是买家谁是卖家,有时并不如合同上表述的那么清晰。资本市场常有看上去的买家,其实质却是卖家的情况。反向收购借壳上市之类的交易,就是指这种现象。关于收购的话题,不在本书讨论范围。有兴趣的朋友,以后自行寻找相关资料学习。